Le coût de production est un coût obtenu après des opérations de transformation pour un produit, d’exécution pour un service. Suivant les modalités du processus de …

Lire la suite ... à proposLes coûts de production en comptabilité analytique

Cours et exercices corrigés gratuits

Le coût de production est un coût obtenu après des opérations de transformation pour un produit, d’exécution pour un service. Suivant les modalités du processus de …

Lire la suite ... à proposLes coûts de production en comptabilité analytique

Les marchandises ou matières achetées au cours d’une période ne sont pas forcément toutes immédiatement vendues ou utilisées. Par ailleurs, lorsque la vente est précédée …

Lire la suite ... à proposLa tenue des comptes de stocks en comptabilité

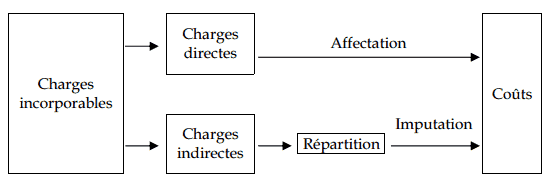

Le traitement des charges indirectes s’effectue en tenant compte des centres d’analyse de l’entreprise. Ces centres d’analyse impliquent l’adoption d’une méthode de …

Lire la suite ... à proposLe traitement des charges indirectes en comptabilité analytique

On peut dire que la Comptabilité Analytique est un outil indispensable au contrôle de gestion des entreprises qui se veulent organisées et modernes. Quelles que soient les …

Lire la suite ... à proposLes charges directes et les charges indirectes en comptabilité analytique

Les charges que la comptabilité analytique incorpore dans les coûts et les coûts de revient constituent les charges incorporables. Ces charges sont supportées par …

Lire la suite ... à proposLe calcul des charges incorporables en comptabilité analytique

La Comptabilité Analytique s’est imposée comme discipline du fait que les problèmes des coûts sont devenus prépondérants dans la prise de décision des entreprises. La …

Lire la suite ... à proposLes objectifs et les moyens de la comptabilité analytique