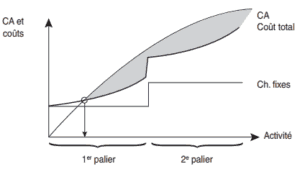

Le cycle d’exploitation correspond au déroulement de l’activité régulière et récurrente de l’entreprise. Cette régularité entraîne des conséquences financières permanentes car couramment renouvelées. La prise en compte de cette dynamique dans l’analyse financière est assurée par la notion centrale ... Lire la suite

L’analyste financier coût-volume-profit

L’analyste financier est externe à l’entreprise. Souvent, il ne dispose pas d’une information sur la structure des coûts analytiques pour pouvoir porter un jugement sur la rentabilité d’exploitation. L’analyse coût-volume-profit, en abrégé CVP, est une modélisation extrêmement simple qui vise à ... Lire la suite

L’analyse financière du prêteur bancaire

À la différence des actionnaires, le prêteur bancaire privilégie, dans l’analyse de la rentabilité, ce qui lui permet d’apprécier la capacité de l’entreprise à honorer ses contrats de dettes. L’analyse financière du prêteur est donc essentiellement tournée vers l’étude de la capacité de ... Lire la suite

L’analyse financière boursière

L’actionnaire de l’entreprise cotée comme l’analyste financier externe disposent d’une source d’information considérable : la valeur boursière de l’entreprise. Celle-ci est indépendante des contraintes propres au cadre comptable qui privilégie une valeur historique figée : le montant des fonds ... Lire la suite

Méthodologie de l’audit des stocks : notions et cas particulier

Dans ce qui suit on va essayer de résumer au maximum la méthodologie de l'audit des stocks . Les principaux objectifs de l’audit des stocks : Tous les mouvements de stock sont saisis et enregistrés , tous les stocks enregistrés sont protégés et appartiennent à l’entreprise , les stocks sont ... Lire la suite

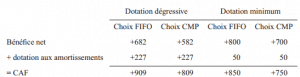

L’autofinancement (CAF) est le flux de fonds en comptabilité

L’autofinancement est le flux de fonds correspondant aux ressources internes dégagées par l’entreprise au cours d’un exercice. Le compte de résultat mesure des coûts. L’autofinancement est un flux de fonds qui représente le surplus monétaire potentiel dégagé par l’entreprise au cours de l’exercice. ... Lire la suite