Les dispositions qui suivent ne concernent que les transactions avec des États n'appartenant pas à la zone « euro ». Lors de leur entrée dans le patrimoine de l'entreprise, les créances et les dettes exprimées en devises font l'objet d'une conversion en euros au cours du jour de l'opération. À la ... Lire la suite

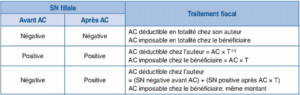

Abandon de créances en comptabilité

Abandonner une créance, c'est renoncer à la recouvrir. Cette situation, à première vue paradoxale, se rencontre fréquemment au sein des groupes de sociétés. Il s'agit d'une pratique de gestion normale lorsque l'abandon est décidé dans l'intérêt de son auteur et s' accompagne d'une contrepartie ... Lire la suite

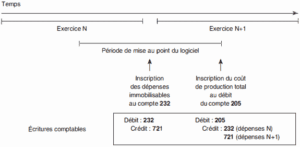

Comptabilisation des logiciels et sites internet

L'entreprise peut acquérir des logiciels nécessaires à son activité : on les comptabilise alors comme des immobilisations, pour peu qu'ils correspondent à la définition comptable de ces dernières. Les services de l'entreprise peuvent aussi mettre au point des logiciels à usage interne. La ... Lire la suite

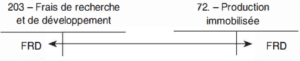

Comptabilisation des opérations de recherche et de développement

Une entreprise peut être conduite à effectuer des travaux de recherche scientifique et technique pour le compte de ses clients : en comptabilité, ces travaux seront traités comme des prestations de services. Les frais de recherche évoqués ci-après sont ceux engagés par l'entreprise pour son propre ... Lire la suite

La profession comptable française

Les formes d'exercice de la profession comptable sont très diverses. Cette variété s'exprime par la présence de statuts spécifiques : comptables salariés, comptables publics, professionnels libéraux. Ces derniers sont membres d'organisations professionnelles réglementées par l'État. Pour des raisons ... Lire la suite

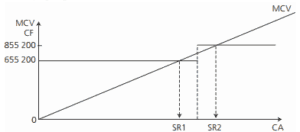

L’analyse de l’exploitation : seuil de rentabilité et risque d’exploitation

L’analyse de l’exploitation permet au gestionnaire de savoir si les conditions générales de l’exploitation permettent la rentabilité de l’entreprise et de mesurer le risque de ne pas être rentable si les réalisations s’éloignent des prévisions. ... Lire la suite