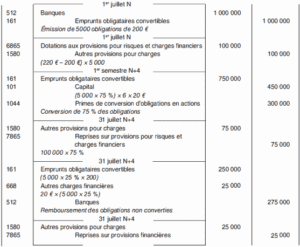

Afin de rendre plus attractifs les emprunts obligataires, certains types d'obligations associent les avantages des obligations et des actions : on aboutit ainsi à des titres hybrides dont la gestion est parfois délicate. On se limitera ici aux titres suivants : - obligations convertibles en ... Lire la suite

Les provisions réglementées:Typologie et comptabilisation

Il s'agit de provisions ne correspondant pas à l'objet normal d'une provision car elles sont comptabilisées en application de dispositions légales. Les provisions réglementées constituent la traduction comptable d'un avantage fiscal souvent temporaire. Lors de leur dotation, elles permettent un gain ... Lire la suite

Variations du capital(Augmentation, réduction, amortissement)

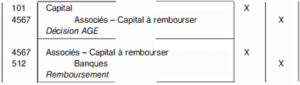

Le fonctionnement d'une société peut nécessiter des moyens de financement supplémentaires pour réaliser un plan d'investissement. Au lieu d'emprunter on peut recourir à des apports nouveaux des associés dans le cadre d'une augmentation de capital. Cette dernière peut aussi résulter d'une ... Lire la suite

Changements de méthodes comptables :Définition et traitement comptable

La comparabilité entre des états financiers de différentes périodes est garantie par le principe de permanence des méthodes posé par diverses sources du droit comptable : Code de commerce, article L.123-17: À moins qu'un changement exceptionnel n'intervienne dans la situation du commerçant, personne ... Lire la suite

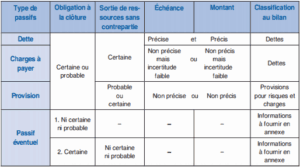

Engagements financiers et passifs éventuels

Pour la réglementation comptable les engagements sont des droits et obligations susceptibles de modifier le montant ou la consistance du patrimoine. Leurs effets sur le patrimoine sont subordonnés à la réalisation de conditions ou d'opérations ultérieures. Le bilan récapitule les créances et les ... Lire la suite

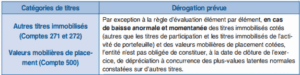

Traitement comptable et règles d’évaluation des titres

À la clôture de l'exercice, pour la comparaison Valeur d'inventaire/Valeur d'entrée, chaque catégorie de titres est considérée isolément (catégorie de titres : titres émis par la même société et conférant à leurs détenteurs les mêmes droits sur la société émettrice), ceci dans le respect du principe ... Lire la suite