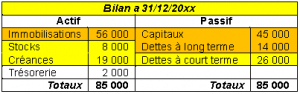

L'analyse de la situation financière d’une entreprise repose sur le bilan comptable de l'entreprise et sur la compréhension parfaite de ses grands axes d'équilibres. Ce dernier récapitule : ... Lire la suite

Les amortissements pour dépréciation : notions + comptabilisation

Il y a des immobilisations qui se déprécient de manière continue avec le temps : usure, obsolescence. Le rôle des amortissements est de constater cette perte de valeur. Certaines immobilisations ne se déprécient pas avec le temps : donc elles sont non amortissables par exemple : droit au bail, ... Lire la suite

6 Exercices corrigés sur les amortissements

Ci-dessous, vous trouverez une série de six exercices corrigés sur les amortissements, accompagnés de leurs solutions en format PDF (pour télécharger les exercices, veuillez consulter la section en bas de la page). Nous avons conçu ces exercices pour vous aider à renforcer vos compétences en ... Lire la suite

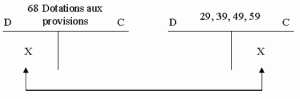

Les provisions pour dépréciation en comptabilité

Les provisions pour dépréciation constatent les moins-values potentielles des immobilisations, des stocks, des créances ou des titres : pertes de valeurs réversibles, non liées au temps. Exemple : baisse du cours d’un titre en dessous de son prix d’achat ; tant que le titre n’est pas vendu, la perte ... Lire la suite

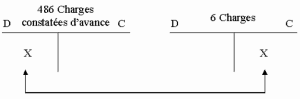

Régularisation des comptes de gestion

L’objet de ces régularisations est d’imputer à l’exercice comptable toutes les charges ainsi que tous les produits le concernant, mais uniquement ceux le concernant : ... Lire la suite

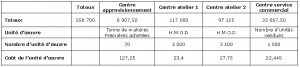

Exercice avec solution sur les couts complets

Ci-après un exercice avec solution de comptabilité analytique sur les coûts complets: La Société anonyme (S.A) SERGIO au capital de 40 000 €, elle est créée en mars 1995 et elle produit deux types de pièces métalliques qui sont destinées aux entreprises de bâtiment. ... Lire la suite