À chaque clôture, l’entreprise doit apprécier s’il y a un indice quelconque montrant qu’une immobilisation a pu perdre de la valeur. Lorsqu’il existe un indice de perte de valeur, un test de dépréciation est effectué : l’entreprise examine si la valeur actuelle de l’immobilisation est inférieure à la valeur nette comptable.

Dépréciations des immobilisations

Si tel est le cas, il convient d’enregistrer une dépréciation de l’immobilisation. Une nouvelle valeur nette comptable est ainsi définie.

La valeur actuelle correspond au maximum entre la valeur vénale (valeur de marché à la date de clôture) et la valeur d’usage (somme des avantages économiques futures).

La comptabilisation de la dépréciation consiste à constater une charge par une dotation pour dépréciation et à enregistrer une diminution de la valeur de l’actif par une dépréciation de l’immobilisation.

La dépréciation est ajustée à la clôture des exercices suivants selon que la perte de valeur est augmentée ou diminuée. Si le bien déprécié est une immobilisation amortissable, le plan d’amortissement est révisé : la base amortissable utilisée pour comptabiliser les amortissements des exercices suivants est diminuée des dépréciations cumulées.

Dans le cas d’un bien amorti et déprécié, il convient d’examiner que la valeur nette comptable n’est pas supérieure à la valeur nette comptable du bien, s’il avait été juste constaté l’amortissement économique du bien à partir de la base amortissable d’origine.

Si tel est le cas, il convient d’inscrire cette dernière au bilan en corrigeant les dépréciations cumulées.

Dépréciations des immobilisations : Indice de perte de valeur

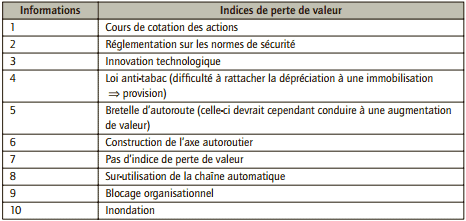

À la clôture de l’exercice, l’entreprise Cédric a relevé les informations suivantes :

- baisse du cours des actions détenues par l’entreprise ;

- application d’une nouvelle réglementation plus contraignante pour les normes de sécurité à respecter pour l’ouverture et la fermeture de la barrière d’entrée. La barrière de sécurité ne peut plus être utilisée ;

- apparition d’une innovation technologique en matière de transmission des données informatiques rendant contre-productifs les moyens informatiques actuels de l’entreprise ;

- application d’une nouvelle loi anti-tabac conduisant à une augmentation des temps de pause du personnel ;

- réalisation d’une bretelle d’autoroute à proximité de l’entrepôt de livraison de l’entreprise ;

- construction d’un axe autoroutier à proximité de biens immobiliers de l’entreprise mis en location pour une résidence de personnes âgées ;

- dégradation physique des machines industrielles engendrée par leur utilisation normale dans le cycle de production ;

- usure anormale des tapis roulants de la chaîne automatique du fait des cadences intensives imposées pour atteindre la productivité des nouveaux concurrents ;

- constatation d’une économie de coûts, réalisée par la nouvelle machine, inférieure à celle normalement attendue du fait de blocage organisationnel ;

- inondation de l’entrepôt. Perte de la moitié des stocks.

Définir, s’il en existe, des indices de perte de valeur pour chacune des informations ci-dessus.

Corrigé de l’exercice :

Calcul et comptabilisation d’une dépréciation

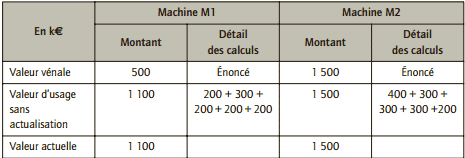

Une ligne de production est constituée de deux machines M1 et M2. Ces machines apparaissent pour leur valeur ci après dans le bilan de l’entreprise Tondeur à la fin de l’exercice N (avant prise en compte d’éventuelles dépréciations).

Du fait de l’apparition de nouveaux procédés, les technologies des machines M1 et M2 sont devenues obsolètes. Il existe un marché d’occasion pour ces machines industrielles. La valeur vénale fin N+5 est estimée à 500 000 € pour la machine M1 et à 1 500 000 € pour la machine M2.

La ligne de production est susceptible de générer des entrées de trésorerie (chiffre d’affaires) mais également des sorties de trésorerie (coûts d’exploitation de la ligne de production : matières premières, main-d’œuvre, charges de production, à l’exclusion des dotations aux amortissements). Le comptable a estimé les flux de trésorerie espérés pour les machines M1 et M2 sur 5 ans. Ces prévisions sont présentées dans le tableau ci-après.

L’exercice comptable coïncide avec l’année civile.

1) Existe-t-il un indice de perte de valeur justifiant la réalisation de tests de dépréciation des machines M1 et M2 ?

2) Doit-on enregistrer les dépréciations au niveau de la ligne de production ou séparément au niveau des machines M1 et M2 ?

3) Déterminer les valeurs actuelles des machines M1 et M2 à la fin de l’exercice N.

4) Définir les dépréciations éventuelles des machines M1 et M2 à constater à la fin de l’exercice N.

5) À l’aide de vos calculs, illustrer l’enjeu de constater les dépréciations au niveau des machines ou au niveau de la ligne de production.

6) Comptabiliser au livre-journal, les écritures relatives aux dépréciations de la machine M2 à constater à la fin de l’exercice N.

7) Si l’entreprise constate à la fin de l’exercice N+1, une dépréciation nécessaire de la machine M1 pour 100 k€ et de 200 k€ pour la machine M2, comptabiliser au livre-journal les écritures nécessaires relatives aux dépréciations des machines à la fin de l’exercice N+1.

Corrigé de l’exercice

1) Indice de perte de valeur justifiant la réalisation de tests de dépréciation des machines M1 et M2

Selon, l’article 322-5 alinéa 2 du PCG, « Pour apprécier s’il existe un quelconque indice qu’un actif ait pu perdre de la valeur, une entreprise doit au minimum considérer les indices suivants :

– externes : valeur de marché, changements importants, taux d’intérêt ou de rendement ;

– internes : obsolescence ou dégradation physique, changements importants dans le mode d’utilisation, performances inférieures aux prévisions. »

L’apparition de nouveaux procédés constituent un changement de l’environnement de l’entreprise Tondeur. C’est un indice de perte de valeur externe qui explique l’obsolescence des machines M1 et M2, donc leurs pertes de valeur potentielles.

2) Enregistrement des dépréciations

Les dépréciations sont calculées en comparant la valeur actuelle et la valeur nette comptable des immobilisations. La valeur actuelle correspond au maximum entre la valeur vénale et la valeur d’usage. La valeur d’usage s’établit à partir des flux nets de trésorerie attendus.

Cependant, en pratique, il est rare qu’une immobilisation isolée soit source, à elle seule, d’avantages économiques. C’est généralement un ensemble d’immobilisations qui conjointement génère des flux économiques. Les normes internationales (IFRS) préconisent ainsi de définir cet ensemble (unités génératrices de trésorerie) et de calculer les dépréciations pour cet ensemble. Ce concept n’est pas présent dans le PCG mais devrait vraisemblablement apparaître.

Ainsi, actuellement, dans le cadre du PCG, il convient de définir des dépréciations pour chacune des immobilisations, si tant est qu’on dispose d’informations sur la valeur vénale ou d’usage pour ces immobilisations.

Les dépréciations sont donc définies au niveau de la machine M1 et au niveau de la machine M2. Il serait raisonnable d’apprécier si ces machines sont réellement indépendantes ou si la génération des flux économiques est réalisée conjointement par les machines M1 et M2.

3) Valeurs actuelles des machines M1 et M2 à la fin de l’exercice N

Selon l’article 322-1 alinéa 11 du PCG, « La valeur d’usage d’un actif est la valeur des avantages économiques futurs attendus de son utilisation et de sa sortie. Elle est calculée à partir des estimations des avantages économiques futurs attendus. Dans la généralité des cas, elle est déterminée en fonction des flux nets de trésorerie. Si ces derniers ne sont pas pertinents pour l’entité, d’autres critères devront être retenus pour évaluer les avantages futurs attendus. » Le PCG ne requiert pas l’application de l’actualisation des flux futurs.

La valeur actuelle correspond au maximum entre la valeur vénale et la valeur d’usage.

4) Dépréciations des machines M1 et M2 à constater à la fin de l’exercice N

5) Enjeu du choix du constat des dépréciations

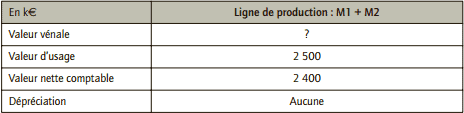

Calculons la dépréciation au niveau de la ligne de production, comme si les deux machines étaient indissociables.

Ainsi, selon la façon d’appréhender le calcul des dépréciations (UGT versus démarche par entreprise et par immobilisations), le montant des dépréciations constatées est différent :

– si les dépréciations sont calculées au niveau des machines, la dotation pour dépréciation globale est égale à 300 k€ ;

– si les dépréciations sont calculées pour la ligne de production, il n’y a pas lieu de constater une dotation.

Cette règle comptable n’est donc pas neutre.

6) Comptabilisation des écritures relatives aux dépréciations de la machine M2 à constater à la fin de l’exercice N

7) Comptabilisation des écritures relatives aux dépréciations des machines

Ajustements des dépréciations :

Laisser un commentaire