1. Soit l’entreprise (A) dont le chiffre d’affaire HT de l’année précédente est de 1 200.000 dh. Et l’entreprise (B) dont le chiffre d’affaire HT de l’année précédente est de 800.000 dh Sera qu’il régime d’imposition auquel l’entreprise A et B seront soumis ?

2. Soit les Informations concernant la régularisation fiscales de l’entreprise STAR DE SUD au titre de l’exercice 2016 :

Déterminer l’IS dû au titre de l’exercice 2015

Déterminer L’IS dû de l’exercice 2016, IS à payer, les acomptes provisionnels payés en 2017et leurs date limites.

3. Mr Mustapha Lamin possède les biens suivants au titre de l’exercice 2016 :

Un appartement composé de 10 appartements donné en location a l’état nu au prix unitaire de 3.500 dh par mois, tous les appartements ont été occupés durant 2016 sauf l’appartement No 8 a était cédée en fin de juin au prix de 700.000 dh. Le prix d’achat de cet appartement : 250.000 dh (les frais d’acquisition 6.000 dh)

NB : le coefficient de réévaluation : 1.75

Classer les revenus de MR Mustapha et calculer l’IR a payé.

4. Mr Ahmed est propriétaire de 300 titres de participation cotée en bourse lui apporté 8.100 de dividendes nets. Mr Ahmed décide de céder 150 titres au prix unitaire 160 dh. Les commissions d’acquisition 2% du prix d’achat NB : prix d’achat unitaire est de 120 dh.

Déterminer l’IR A payé par MR Ahmed.

La partie pratique de l’examen de fiscalité

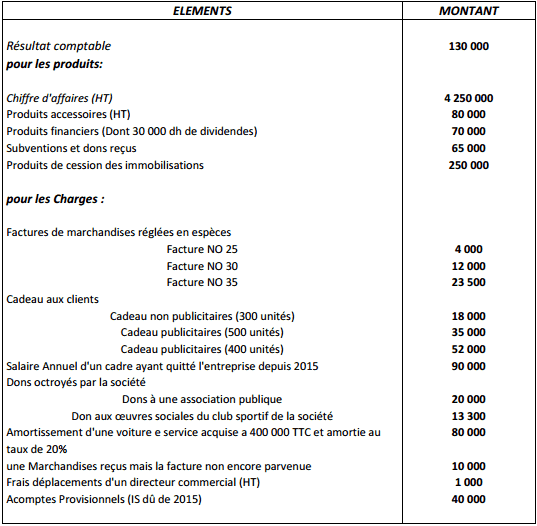

La Société COFRAK est une SA au capital de 2.000.000 dh libéré de 75%, pour déterminer son impôt exigible au titre de l’exercice 2016 elle vous communique les informations fiscales suivantes :

T.A.F :

1/ : Déterminer le résultat fiscal.

2/ : Calculer L’IS théorique et la CM.

3/ : Déterminer L’IS dû de l’exercice 2016.

4/ Déterminer l’IS à payer au titre de 2016.

Solution de l’examen de fiscalité :

Partie théorique :

1. Pour l’entreprise (A) la déclaration serait mensuelle car le CA Ht de N-1 est supérieur à 1.000.000 dh.

Pour l’entreprise (B) la déclaration serait Trimestrielle car le CA Ht de N-1 est inférieure a 1.000.000 dh.

2. L’IS dû de 2015 :

IS théorique : 20.000

CM = 6.000.000*2.5% = 30.000

Donc L’IS dû c’est 30.000 dh on a un crédit d’impôt de (30000-20000) = 10.000 sera imputé en 2016.

L’IS dû de 2016 :

IS théorique : 70.000

CM = 4.000.000*2.5% = 20.000

Donc L’IS dû c’est 70.000 dh.

L’IS à payer pour 2016 = IS Dû – Crédit d’impôt :

Excédent IS/CM = 70000-20000 = 50000 dh

Donc L’IS à payer : 70.000-10.000 = 60.000

Le reliquat : 60.000 – 30.000 = 30.000 dh à verser avant le 31/03/17 avec le 1er acompte

Le 2 éme avant le 30/06/17 / Le 3 éme avant le 30/09/17 / Le 4 éme avant le 31/12/17.

3. Le revenu foncier :

9 App * 3500 * 12 = 378.000 dh

1 App * 3500 *6 = 21.000 dh

Total des loyers = 399.000 dh

Base Imposable : revenu foncier net = revenu foncier brut – (revenu foncier brut *40%)

399.000 – (399.000*40%) = 239.400 dh

IR net = (239.400 * 38%) – 24.400 = 66.572 dh

Le Profit foncier :

Base imposable = profit net = (produit de cession net – coût d’acquisition)

Pc Net = 700.000

Coût d’acquisition = Prix d’achat réévaluée + frais d’acquisition.

Prix d’achat réévaluée = 250.000 *1.75 = 437.500 dh

Plafond de frais d’acquisition : 250.000 *0.15 = 37.500

Cout d’acquisition = 437.500 + 6000 = 443.500

Le Profit net = 700.000-443500 = 256.500 dh

IR Net = Profit net *20% = 256.500*20%= 51.300 dh

La CM = Produit de cession *3% = 700.000 *3% = 21.000

Donc l’IR Dû par Mr Mustapha : 51.300+66.572= 117.872 dh

4. Les Dividendes Non Imposables en matière de L’IR.

Profit des capitaux :

Profit = (Prix de cession net) – (Coût d’acquisition)

(150*160)- (150*120 +360)

24.000 – (18.000+360) = 5.640 dh

Ir Net = Profit de cession *15% = 5.640 * 0.15= 846 dh.

2 eme partie :

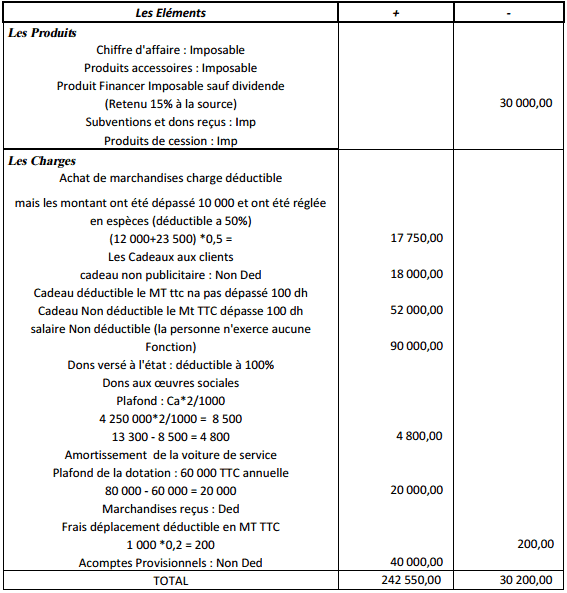

1. Le Résultat fiscal :

Le résultat fiscal = Résultat comptable + Réintégrations – Déductions

=130 000 +242 550 – 30 200 = 342 350

2. L’IS Théorique : Rst fiscal *30% = 342 350 *30% = 102 705

La CM = (CA Ht + Produits ACC Ht + Les produits financier sauf Dividendes + les Subventions et dons reçus) *0.5%

(4 250 000 +80 000 +40 000 + 65 000) *0.5% = 22 175

3. L’IS dû :

Puisque l’Is Théorique est Supp a la CM : donc l’IS dû c’est : 102 705.

3. Is A payer = L’Is dû – crédit d’impôt – Les acomptes provisionnel = 102 705 – 40 000 = 62 705 dh.

bonjour merci beaucoup pour vos efforts je veux les télécharge comment faire?

bonjour tres important car je suis un candidat au BTS s’il vous plait je les téléchargements merci.