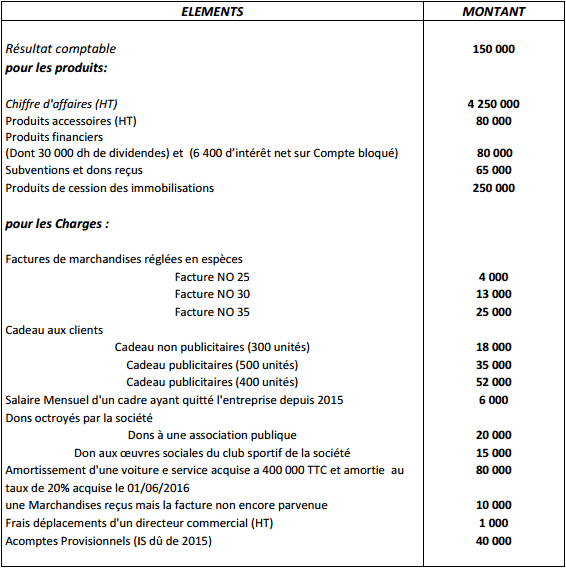

Cet examen comporte deux parties : Une première partie pratique et une deuxième partie théorique.La Société MYLAN est une SA au capital de 1.000.000 dh Totalement libéré pour déterminer son impôt exigible au titre de l’exercice 2016 elle vous communique les informations fiscales suivantes :

T.A.F :

1/ : Déterminer le résultat fiscal. (4) Points.

2/ : Calculer L’IS théorique et la CM. (2) Points.

3/ : Déterminer L’IS dû de l’exercice 2016. (2) Points.

4/ : Déterminer l’IS à payer au titre de 2016. (2) Points.

Examen de fiscalité : Partie théorique : 10 Points

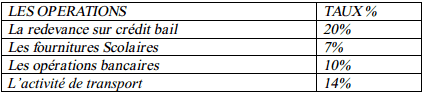

1. Qu’elles sont les taux d’imposition de TVA pour ces Operations : (2.5) points

2. Soit les Informations concernant la régularisation fiscales de l’entreprise STAR DE SUD au titre de l’exercice 2016

Déterminer l’IS dû au titre de l’exercice 2015 (1) Point.

Déterminer L’IS dû de l’exercice 2016, IS à payer. (1.5) Points.

3. Mr Bouchta possède les biens suivants au titre de l’exercice 2016 :

Un appartement composé de 12 appartements donné en location a l’état nu au prix unitaire de 3.000 dh par mois, tous les appartements ont été occupés durant 2016 sauf l’appartement No 10 a était cédée en fin de Juillet au prix de 800.000 dh.

Le prix d’achat de cet appartement : 300.000 dh (les frais d’acquisition 8.000 dh)

NB : le coefficient de réévaluation : 1.25

Classer les revenus de MR Bouchta et calculer l’IR a payé. (2.5) Points

4. Mr Said est propriétaire de 400 titres de participation non cotée en bourse lui apporté 9.000 de dividendes nets.

Mr Said décide de céder 200 titres au prix unitaire 180 dh. Les commissions d’acquisition 3% du prix d’achat NB : prix d’achat unitaire est de 130 dh. (2.5) Points

Déterminer l’IR A payé par MR Said. (2.5) Points.

Correction de la partie théorique :

1. Les taux de Tva

2. L’IS Dû en 2015 :

2. L’IS Dû en 2015 :

Is Théorique : 20 000 dh.

La Cm = 7 000 000 *0.5% = 35 000 dh

IS Dû c’est LA Cm = 35 000.

NB : crédit d’impôt de 35000 – 20000 = 15 000 sera imputé sur l’exercice 2016

L’IS dû au titre de 2016 :

L’IS Théorique : 40 000

LA CM : 4 000 000 *0.5% = 20 000

Donc L’IS Dû c’est 40 000 dh

L’IS a payer au titre de 2016 : Is à payer = IS du – crédit d’impôt

40 000 – 15 000 = 25 000 dh

Le reliquat = L’IS à payer – les acomptes de N- : 25 000 – 35 000 = – 10 000 dh

3. Le revenu foncier :

11 App * 3000 * 12 = 396.000 dh

1 App * 3000 *7 = 21.000 dh

Total des loyers = 417.000 dh

Base Imposable : revenu foncier net = revenu foncier brut – (revenu foncier brut *40%)

399.000 – (417.000*40%) = 250.200 dh

IR net = (239.400 * 38%) – 24.400 = 70 676 dh

Le Profit foncier :

Base imposable = profit net = (produit de cession net – coût d’acquisition)

Pc Net = 800.000

Cout d’acquisition = Prix d’achat réévaluée + frais d’acquisition.

Prix d’achat réévaluée = 300.000 *1.25 = 375.000 dh

Plafond de frais d’acquisition : 300.000*0.15 = 45.000 dh

Cout d’acquisition = 437.500 + 8000 = 383.000 dh

Le Profit net = 800.000-383.000 = 417.000 dh

IR Net = Profit net *20%

= 417.000*20%= 83.400 dh

La CM = Produit de cession *3% = 800.000 *3% = 24.000

Donc l’IR Dû par Mr Bouchta : 83.400+70.676= 154.076 dh

1. Les Dividendes Non Imposables en matière de L’IR.

Profit des capitaux :

Profit = (Prix de cession net) – (Coût d’acquisition) =(200*180)- (200*130 +780) =36.000 – (26.000+780) = 9.220 dh

Ir Net = Profit de cession *15% = 9.220 * 0.2= 1.844 dh.

Partie Pratique

1. Le Résultat fiscal :

Le résultat fiscal = Résultat comptable + Réintégrations – Déductions =150 000 +254 100 – 30 200 = 373 900

Le résultat fiscal = Résultat comptable + Réintégrations – Déductions =150 000 +254 100 – 30 200 = 373 900

L’IS Théorique : Rst fiscal *30% = 373 900 *30% = 112 170 dh

La CM = (CA Ht + Produits ACC Ht + Les produits financier sauf Dividendes + les Subventions et dons reçus) *0.5% = (4 250 000 +80 000 +51 600 + 65 000) *0.5% = 22 233 dh

3. L’IS dû :

Puisque l’Is Théorique est Supp a la CM : donc l’IS dû c’est : 112 170 DH

2. Is A payer = L’Is dû – crédit d’impôt – Les acomptes provisionnel = 112 170 – 1600 (TPRRF) – 40 000 = 70 570 dh.

Important ,claire.Merci

C’est très intéressant et utile pour nous autres qui la plus des temps étudient en ligne, ça nous aide beaucoup. Bravo à TIFAWT pour cette contribution de taille.Merci mille fois !

Très intéressant. merci pour l’équipe tifawt

Je salue votre initiative

grâce à vous je commence à mieux comprendre

bonne continuation

je vous remercie pour l’intérêt que vous portez à l’information je trouve ce site très intéressant

Mon âme est déchirée, je ne trouve pas les mots pour faire sortir la souffrance que vous m’avez causé.

La souffrance qui est due à vos enseignement fabuleux et enrichissants.

Amadou vous a dit merci mille fois, mais mes remerciements ne sont pas quantifiables.

Oui! vous m’avez changé en un homme meilleur.

svp comment vous avez trouver 399000 et le taux 40

C’est bon de savoir qu’il en existent des personnes de bonne foi pour la recherche du savoir. Je vous assure vraiment, j’aime votre site. C’est un réel succès. Merci infiniment.

Votre site me donne au maximum la formation nécessaire en comptabilité et les assimilés