Le super dividende est un dividende exceptionnel qui est payé par l’entreprise à ses actionnaires en plus du dividende normal.Le superdividende est attribué de façon égalitaire à toutes les parts et actions, qu’elles soient partiellement libérées ou entièrement libérée. Chaque action ou part donne droit à une même somme. Son montant est arrondi par défaut.

C’est la part de bénéfice attribué à chaque action. Les statuts de la société peuvent prévoir :

- L’intérêt statutaire : calculer par application du taux prévu au montant du capital libéré et non remboursé aux actionnaires.

- Superdividendes : dont le montant est décidé par l’assemblé général ordinaire en fonction des bénéfices et la politique de distribution de la société.

Dividendes globales Brut = Intérêt statutaire + Superdividendes

Les dividendes bruts sont passibles d’une retenue à la source au taux de 15%.

Tableau de répartition :

Application corrigé:

Le bénéfice réaliser par une SA à la fin de l’exercice est 98 350 dhs. Les statuts prévoient la répartition suivante :

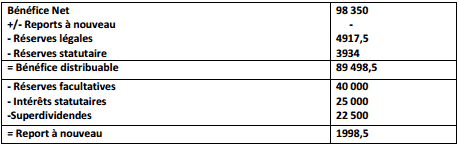

– La dotation à la réserve légale.

– La dotation à une réserve du développement à 4% du bénéfice net.

– La somme nécessaire pour servir aux actionnaires.

– le 1er dividende (intérêt statutaire) de 5% sur le solde, il sera prélevé toute somme que l’assemblé décide d’affecter à un fond de réserve, le reste est attribué aux actionnaires à titre de superdividendes.

Le capital de la SA s’élève à 500 000 dhs composé de 500 actions libérés depuis l’année dernière.

Le conseil d’administration propose à l’assemblé de distribuer un dividende global par action de 9,5 dhs et de constituer une réserve facultative de 40 000 dhs, le reste est reporté à nouveau.

TAF : Présenter le tableau de répartition.

Solution :

Les calculs qu’on a fait :

Réserves légales = 98 350*5%

Réserves statutaire = 98 350*4%

Bénéfice distribuable = 98 350 – 4917,5 – 3934

Intérêt statutaire = 500 000*5%

Superdividende = dividendes globales – intérêt statutaire = (9,5*5000 action) – 25 000

Enregistrement comptable : (report à nouveau solde créditeur)

Règlement des dividendes :

![]()

Règlement des taxes et impôt :

![]()

En cas de perte (report à nouveau solde débiteur)

![]()

On prend les donnés de l’application précédente pour calculer le report à nouveau:

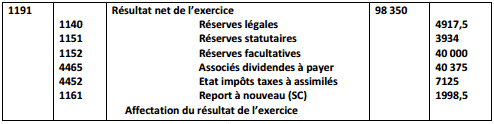

Etat impôts et taxe = dividendes globale brut*15% = 47 500*15% = 7125

Dividendes net = 47 500 – 7125 = 40 375

Application corrigé sur les dividendes et Superdividende :

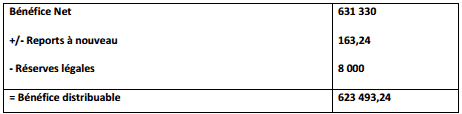

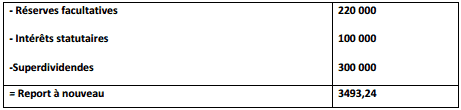

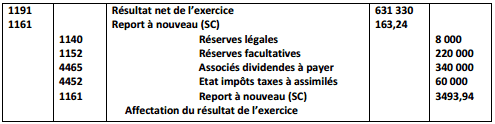

Une SA réalise un bénéfice net de 631 630 dhs au 31/12/2014. Les statuts prévoient la répartition suivante :

– Dotation à la réserve légale.

– Intérêts statutaires de 5%.

On sait que le capital est composé de 4000 actions de 500 dhs/action entièrement libéré. Le conseil d’administration propose de doter la réserve facultative de 220 000 dhs et d’attribuer aux actions un dividende global par action de 100 dhs.

Le report à nouveau de (N-1) est créditeur de 163,24 dhs, le cumul de la réserve légale avant répartition de bénéfice s’élève à 192 000 dhs.

TAF : présenter le tableau de répartition et journaliser sachant que l’assemblé générale tenu le 25/5/2015 l’approuve.

Solution :

1 .tableau de répartition :

Explication :

– Pour les réserves légales normalement on fait bénéfice net*5% et c’est juste mais dans ce cas on a le cumul des réserves légales égal à 192 000 dhs et le plafond est 10%*capital social. Alors 10%*(4000*500) = 200 000 dhs et 631 330*5% = 31 566,5 on aura donc 192 000 + 31 566,5 supérieur au plafond qui est 200 000 dhs on prend alors 200 000 – 192 000 = 8 000

– on a Dividendes global brut = 100*4000 = 400 000 Alors ; superdividendes = 400 000 – 100 000 (qui est intérêts statutaire 5%*2000 000 capital social) = 300 000 dhs

Impôts et taxe = 400 000*15% = 60 000

– le dividende net = dividendes global brut – 60 000 = 400 000 – 60 000 = 340 000

2. Enregistrement comptable :

Exercice corrigés:

Le bilan de la société industrielle GAMMAT (S.A.I.G) Comporte le 31 décembre de l’année N les comptes suivantes :

- Capital ( 4000 actions de 100 ) 400.000

- Réserve légal 32870

- Réserve extraordinaire 10250

- Report à nouveau créditeur 24389,20

- Résultat de l’exercice 80166,83

le bénéfice de l’exercice sont ainsi répartis :

- 5% à la réserve légale compte tenu de la limitation légale.

- Aux actions à titre de 1er dividende un intérêt statutaire de 5%.

- Sur le solde, 10% à une réserve extraordinaire avec limitation au franc inférieur.

- le reliquat augmenté éventuellement du report à nouveau de l’année précédente que sauf affectation à toutes resserve facultatives de prévoyance de report à nouveau que l’assemblée décidera sera répartis au titre de superdividende ( limitation au franc inférieure) .

Le président directeur générale de S.A .I.G demande d’établir le projet de réparation de bénéfice sur la base d’un dividende de 21 F par action.

TAF : Présenter l’article du journal correspondant .

Correction:

Capital ……………………………………………400.000

Réserve légale ………………………………..32870

Réserve extraordinaire ……………………10250

Report à nouveau créditeur………………24389,20

Résultat de l’exercice ………………………80166,83

dividende globale = intérêt statutaire + superdividende = 20000 + 64000 = 84000

Etat retenus à la source : ( 84000 x 10%) = 8400 D’ou 84000 – 8400 = 75600 actionnaires compte courant

Quelle est la base de calcul de la réserve extraordinaire