Le contrôle de gestion peut être définit comme un Dispositifs et processus qui garantissent la cohérence entre la stratégie et les actions concrètes et quotidiennes. L’objectif du contrôle de gestion est de mesurer, d’analyser et d’améliorer la performance de l’entreprise. Pour mettre en place et exploiter son système de contrôle de gestion, l’entreprise dispose de plusieurs outils tels que la gestion prévisionnelle, le contrôle budgétaire…

Définition du contrôle de gestion

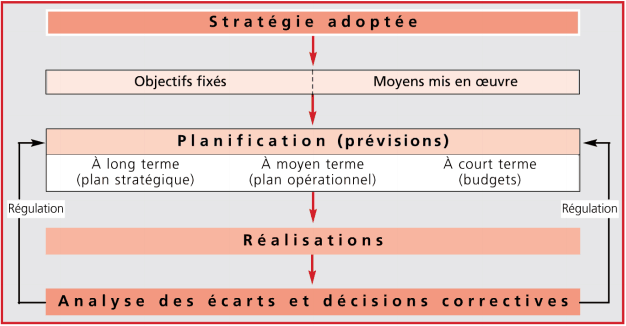

Le contrôle de gestion est défini comme le pilotage de la performance de l’entreprise. Il vise à atteindre les objectifs que l’entreprise s’est fixée d’après une stratégie déterminée, tout en recherchant à optimiser les moyens mis en œuvre.

Une analyse régulière des écarts entre les réalisations et les prévisions permet de prendre des mesures correctives, de s’adapter aux évolutions imprévues. Le contrôle de gestion constitue une aide à la prise de décision.

Un système de contrôle de gestion efficace doit s’adapter aux spécificités de l’entreprise :

- Activité

- Structure

- Culture

- Environnement économique et technologique

- Transformation numérique (dématérialisation des documents, site e-commerce, impression 3D…)

Il nécessite l’implication de l’ensemble des responsables quel que soit leur niveau hiérarchique.

Le processus du contrôle de gestion peut être schématisé de la manière suivante :

Les outils du contrôle de gestion

Généralités

La mise en place d’un système de contrôle de gestion fait appel à des modes de gestion qui utilisent des outils de prévisions, de mesure de la performance et de pilotage.

On distingue principalement :

La gestion prévisionnelle : Mode de gestion qui repose sur un modèle représentatif des activités futures de l’entreprise à long, moyen et court termes. Ce modèle exprime le choix des moyens retenus pour atteindre les objectifs fixés en fonction de la stratégie choisie.

La gestion budgétaire : Mode de gestion prévisionnel à court terme, consistant à traduire en budgets(prévisions chiffrées de tous les éléments correspondant à un programme déterminé) les décisions prises par la direction et les responsables conformément aux objectifs stratégiques.

Le contrôle budgétaire : Comparaison périodique des prévisions budgétaires et des réalisations afin d’analyser les écarts, de prendre les mesures correctives nécessaires.

Le tableau de bord : Outil du contrôle budgétaire, récapitulant sous forme de tableaux des indicateurs de pilotage significatifs d’ordre technique, commercial ou financier que le responsable concerné doit surveiller en permanence pour réagir au plus vite en cas de dérive par rapport aux objectifs fixés.

Le reporting : Instrument de contrôle a posteriori destiné à informer la hiérarchie de la performance de chaque responsable des unités de gestion. Les indicateurs sont essentiellement financiers.

Afin de confronter les prévisions aux réalisations, le contrôle de gestion utilise les données de la comptabilité générale et de la comptabilité de gestion (coûts constatés, coûts standards ou préétablis).

La comptabilité de gestion

a) Définition et objectifs

La comptabilisé de gestion est une technique nécessaire à la mise en œuvre du contrôle de gestion. Elle doit fournir tous les éléments de nature à éclairer et à orienter les prises de décision destinées à améliorer la performance de l’entreprise. La comptabilisé de gestion constitue une partie du système d’information de gestion de l’entreprise.

Les objectifs essentiels sont :

- connaître les coûts des différentes fonctions de l’entreprise;

- expliquer les coûts et les résultats des produits (biens et services) ou des activités (passation de commandes, livraison des clients…) ;

- étudier le comportement des charges par rapport au niveau d’activité de l’entreprise;

- déterminer les bases d’évaluation de certains éléments du bilan (stocks, production immobilisée) ;

- établir des prévisions de charges et de produits;

- en constater la réalisation et expliquer les écarts qui en résultent.

Un coût se détermine par l’accumulation des charges significatives sur un produit ou tout autre objet de coût.

Le calcul des coûts doit s’adapter à l’organisation de l’entreprise et à son activité (coût par fonction, par moyen d’exploitation, par centre de responsabilité, par activité…).

On distingue :

Les coûts complets : Ils regroupent l’ensemble des charges qui concernent chaque produit ou objet de coûts; ils permettent de calculer un résultat par produit ou par objet de coûts en comparant le prix de vente au coût de revient.

Chiffre d’affaires – Coût complet = Résultat

Les coûts partiels : Ils ne comportent qu’une partie des charges sélectionnées selon certains critères (coûts variables, coûts directs, coûts spécifiques…). Ils permettent de calculer des marges.

Chiffre d’affaires – Coût partiel = Marge

Les coûts sont déterminés soit postérieurement aux faits qui les ont engendrés : coûts constatés ou coûts réels ou coûts historiques ; soit antérieurement aux faits qui les ont engendrés : coûts préétablis ou coûts standards ou coûts prévisionnels.

b) Les méthodes d’analyse des coûts

Une méthode d’analyse de coût constitue un outil d’aide à la décision. Le gestionnaire a le choix entre plusieurs méthodes, selon ses préoccupations (fixer un prix de vente, développer une ligne de produits, sous-traiter une activité…) et les contraintes internes ou externes de l’entreprise liées à son activité, à son mode de gestion, aux types de contrats conclus… Les différentes méthodes et leurs objectifs sont :

Méthodes classiques des coûts complets : Analyse de la performance des produits

Méthode à base d’activités : Analyse de la performance des activités

Méthode des coûts variables: Analyse de la contribution de chaque produit ou activité à couvrir les coûts fixes et à former le résultat . Analyse d’indicateurs de risque (seuil de rentabilité, indice de sécurité…)

Méthode des coûts directs: Analyse de la contribution de chaque produit ou activité à couvrir les coûts indirects et à former le résultat

Méthode des coûts spécifiques : Analyse de la contribution de chaque produit ou activité à couvrir les coûts fixes indirects et à former le résultat

Méthode du coût marginal: Analyse de la répercution de l’accroissement ou de la diminution du niveau d’activité sur les coûts et la rentabilité . Analyse du niveau d’activité optimal permettant de maximiser le profit.

Les différentes méthodes de coûts ne s’opposent pas mais se complètent et se combinent.

Le système budgétaire traditionnel

Le système budgétaire est constitué de budgets interdépendants formant un ensemble cohérent représentatif de l’activité de l’entreprise et de sa politique générale.

a) L’organisation du système budgétaire

Le système budgétaire s’élabore en trois étapes :

- prévisions -> d’après les objectifs

- budgétisation -> prévisions chiffrées annuelles, par fonctions ou centres de responsabilité et ventilées par périodes (mois, trimestres)

- contrôle -> confrontation périodique des réalisations avec les prévisions

Chaque budget correspond à une fonction de l’entreprise et à une responsabilité. Ainsi, le système budgétaire traditionnel est basé sur la décentralisation des responsabilités et des pouvoirs de décision avec la mise en place de centres de responsabilité selon l’organigramme de l’entreprise.

Un centre de responsabilité est un sous-ensemble de la structure de l’entreprise. Il est dirigé par un responsable disposant de moyens (personnel, équipements, moyens financiers) et d’une certaine autonomie pour accomplir les missions qui lui sont confiées et atteindre les objectifs imposés par la direction générale ou négociés avec elle.

On distingue les centres de responsabilité suivants selon leur mission :

En principe, chaque centre est associé à un budget. L’organisation en centres de responsabilité permet les échanges inter-centres qui se traduisent par des relations Clients/Fournisseurs en interne.

Pour que les échanges puissent se réaliser, il est nécessaire de fixer des prix de cession interne déterminés en référence soit au prix du marché, soit à un coût réel, marginal ou standard.

Le niveau du prix de cession interne n’a aucun effet sur le résultat global de l’entreprise ; en revanche, il influence le résultat propre à chaque centre de responsabilité concerné.

Dans ce cadre, le contrôle de gestion doit permettre :

- de vérifier -> la cohérence des budgets entre eux

- de veiller -> à la convergence entre les objectifs et les intérêts de chaque centre de responsabilité et la stratégie de l’entreprise

- d’évaluer ->la performance du responsable de chaque centre de responsabilité par rapport aux éléments qu’il maîtrise

b) La hiérarchie des budgets

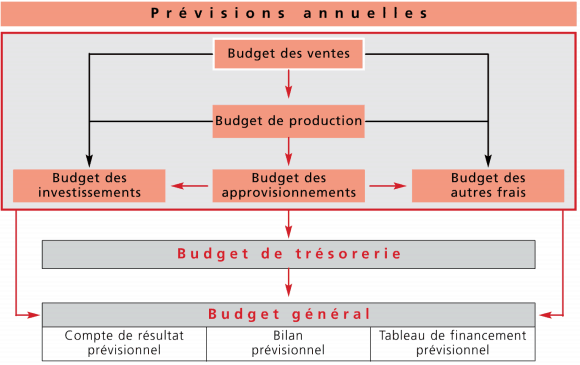

L’architecture des budgets suit un ordre logique précis. Le budget des ventes, établi en premier, est déterminant pour l’élaboration de tous les autres budgets.

Le budget de trésorerie, établi en dernier, permet de vérifier la cohérence de l’ensemble des budgets dont il résulte.

Le budget général est la synthèse du système budgétaire. Il est composé du bilan, du compte de résultat et du tableau de financement prévisionnels. Il permet de déceler d’éventuels déséquilibres et d’effectuer les révisions nécessaires.

La hiérarchie des budgets et leur liaison sont présentées à l’aide du schéma suivant :

L’évolution du système budgétaire : les budgets à base d’activités (BBA)

Le système budgétaire traditionnel fait l’objet de critiques telles que la lourdeur et la complexité de sa mise en œuvre, le cloisonnement des fonctions induit par l’organisation en centres de responsabilité, son inadaptabilité aux réalités économiques (concurrence accrue, évolution technologique, environnement instable, flexibilité de la production, volatilité des prix…) et, par conséquent, le manque de réactivité de ce système face aux changements.

C’est pourquoi, certains auteurs préconisent d’organiser le système budgétaire d’après un découpage transversal de l’organisation par processus et par activités plutôt que vertical par centres de responsabilité.

Les budgets à base d’activités se fondent sur la démarche de la méthode des coûts basés sur les activités (méthode ABC).

Les budgets des activités sont élaborés à partir d’une estimation des volumes de vente et de production, identique à celle des budgets traditionnels, et en fonction des consommations prévisionnelles de ressources (charges) nécessaires à chaque activité qui contribue à ajouter de la valeur au produit ou à l’objet coût.

À chaque activité est associé un inducteur de coût, c’est-à-dire un facteur qui permet d’estimer la consommation de ressources de l’activité et d’en connaître la cause. Par exemple, le nombre de commandes pour l’activité gestion des commandes.

Le calcul et l’analyse des écarts sont basés sur les inducteurs de coûts.

Les principaux avantages des budgets à base d’activités sont les suivants :

- de permettre: une meilleure intéraction et implication des parties prenantes et donc de favoriser la communication

- d’établir : une relation plus étroite entre budgets et stratégie

- d’intégrer : les activités de support, c’est-à-dire indépendantes du volume de production (marketing, qualité, informatique…)

- d’analyser : la cause du coût des activités

- d’améliorer : la qualité des prises de décisions et la performance de l’entreprise en repérant les activités qui créent le plus de valeur pour le client, celles que l’entreprise à intérêt à développer et en réduisant le coût des activités non créatrice de valeur

- d’affiner : l’analyse des écarts à l’aide des inducteurs

Maintenant voici une petite formation sur le contrôle de gestion de l’entreprise:

Objectifs de la formation :

- Donner aux étudiants de 3ème cycle de l’Université un panorama des missions, des outils et des méthodes de contrôle de gestion.

- Leur donner le goût d’approfondir la matière et pour certains d’en faire un métier.

- Faire appliquer les notions acquises sur un cas pratique de synthèse.

Télécharger “Contrôle de gestion de l’entreprise” Téléchargé 460 fois – 673 Ko

tanmert Tifawt flla les cours da d les exercices

L’assistant controle de gestion peut exercer son metier dans l’ensemble des secteurs d’activite. Aussi bien dans l’industrie tertiaire, dans le BTP, l’agroalimentaire ou dans les institutions publiques, un tres grand nombre de structures disposent d’un service dedie au controle de gestion et donc d’un assistant controle de gestion. Il est la cheville administrative incontournable dans l’organigramme des TPE et PME et est generalement aux cotes du dirigeant pour l’assister dans ses decisions. Ce metier est present dans la France entiere, il n’y a donc pas de region preferentielle pour exercer cette activite. L’assistant controle de gestion travaille en bureau a l’aide des outils mis a disposition par l’entreprise. Cependant, l’assistant controle de gestion peut facilement realiser son metier en teletravail, si la situation le recommande.