Les financements par subventions sont accordées aux entreprises par l’Etat, les collectivités territoriales ou par tout autre organisme public (Agence Nationale de valorisation de la recherche : ANVAR, Agence De l’environnement …). On distingue trois types de subvention :

- Subvention d’investissement ou d’équipement

- Subvention d’exploitation

- Subvention d’équilibre

| Type de subvention | Objet | Nature comptable | Comptes concernés (à créditer) |

|---|---|---|---|

| Subvention d’investissement ou d’équipement | Financement d’un investissement Financement d’activités à long terme | Ressource externe (bilan) | 131 – Subvention d’équipement 138 – Subvention d’investissement |

| Subvention d’exploitation | Compensation d’une insuffisance de produits d’exploitation ou d’un excès de charge | Ressource interne (résultat) | 740 – Subvention d’exploitation |

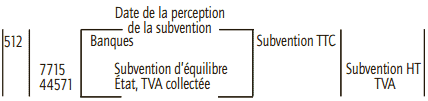

| Subvention d’équilibre | Subvention permettant de compenser la perte qu’aurait supportée l’entité en l’absence d’aide | Ressource interne (résultat) | 7715 -Subvention d’équilibre |

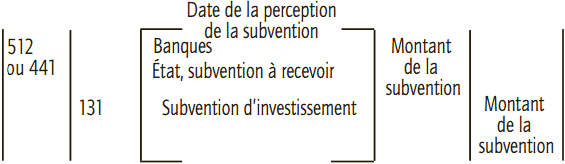

Subventions d’investissement ou d’équipement

Les subventions d’investissement produisent pour les entreprises bénéficiaires des effets bénéfiques durables, elles peuvent donc étaler la prise en compte de cet enrichissement sur plusieurs exercices.

Perception de la subvention ou décision d’octroi

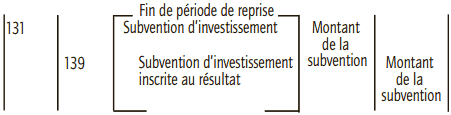

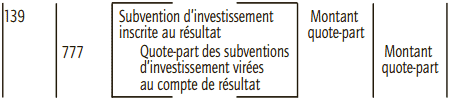

Fin de la période de reprise (pour solde)

Reprise partielle (à la fin de chaque exercice)

Pour les immobilisations amortissables, la durée de l’étalement est la durée d’amortissement. Pour les immobilisations non amortissables, la durée de l’étalement est le nombre d’années pendant lesquelles l’immobilisation est inaliénable ou, à défaut, dix ans.

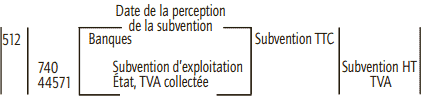

Subventions d’exploitation et subventions d’équilibre

Les subventions d’exploitation sont des produits d’exploitation soumis à TVA exigible sur les encaissements lorsqu’elles constituent la contrepartie d’un service rendu ou d’un complément de prix.

Les subventions d’équilibre sont des produits exceptionnels soumis à TVA exigible sur les encaissements lorsqu’elles constituent la contrepartie d’un service rendu ou d’un complément de prix.

Bonjour,

merci pour le partage,nous fera plaisir avec des illustration pour chaque type de subvention

Bonjour

Je viens vers vous pour ma question

Comptabilisation de reprise de Subvention d immobilisation en cours comment faire .

Bien cordialement