Avant de commencer l’exercice, je vous invite à voir le cours de contrôle de gestion sur l’investissement et financement : le choix . Maintenant voici l’énoncé de cette application : La société Top Model a décidé d’équiper l’un de ses ateliers d’une machine programmable « Neecki ». Elle cherche le mode de financement le moins coûteux pour cet investissement. Vous trouverez en annexe les renseignements concernant cet équipement et les modes de financement envisagés.

Déterminer le mode de financement le moins coûteux pour la société. Vous retiendrez pour cela le critère de la valeur actuelle des flux générés par chacun des modes de financement.

N.B. : les calculs seront effectués en arrondissant tous les montants au millier d’euros le plus proche.

Annexe : investissement « Neecki »

Descriptif.

- Acquisition et règlement : 1er janvier 19N + 1. Coût d’acquisition : 850 000 euros hors taxes. Frais d’installation et de mise en route (hors taxes) : 10 000 euros.

- Durée d’utilisation : 5 ans (au terme des 5 années, chaque machine est supposée avoir une valeur vénale nulle). Amortissement fiscal dégressif.

Conditions de financement : deux solutions semblent envisageables.

- Solution 1 : financement par emprunt exclusivement, aux conditions suivantes : souscription le 1er janvier 19N + 1 ; taux d’intérêt : 10 % ; remboursement par 5 amortissements constants à partir du 31 décembre 19N + 1. Les intérêts seront versés à partir de la même date.

- Solution 2 : financement par crédit-bail. Les conditions du contrat sont les suivantes : durée du contrat : 4 ans ; versement d’un dépôt de garantie le 1er janvier 19N + 1 : 10 % du montant global de l’investissement ; versement de redevances annuelles : 197 000 euros à partir du 31 décembre 19N + 1 ; achat de l’équipement, en fin de contrat, au bout de 4 ans. Le prix correspond au dépôt de garantie et serait amorti sur un exercice comptable.

Solution de l’application corrigé sur le Choix de financement

1. Coût avec un financement par emprunt

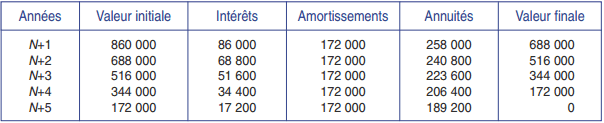

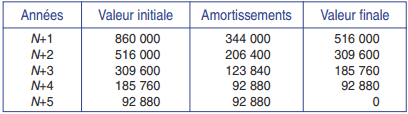

Tableau d’amortissement de l’investissement

(taux = (1/5) × 2 = 40 %)

Tableau d’amortissement de l’emprunt

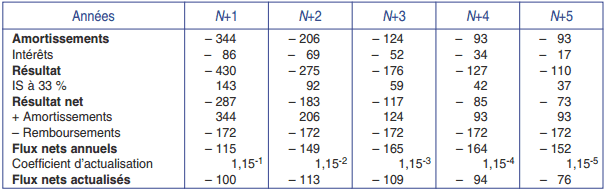

Flux nets actualisés

Il n’y a aucun décaissement à la date d’acquisition.

Valeur actuelle nette = somme des flux nets actualisés = – 860 000 + 860 000 – 100 000 – 113 000 – 109 000 – 94 000 – 76 000 = – 492 000 euros

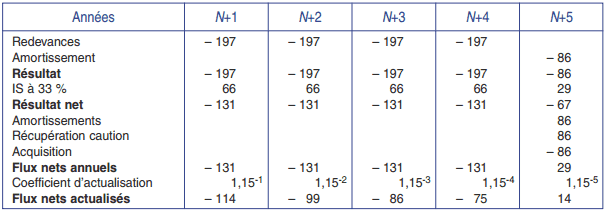

Coût avec un financement par crédit-bail

Valeur actuelle nette = – 86 000 – 114 000 – 99 000 – 86 000 – 75 000 – 14 000 = – 474 000 euros.

Le financement par crédit-bail se révèle financièrement plus intéressant.