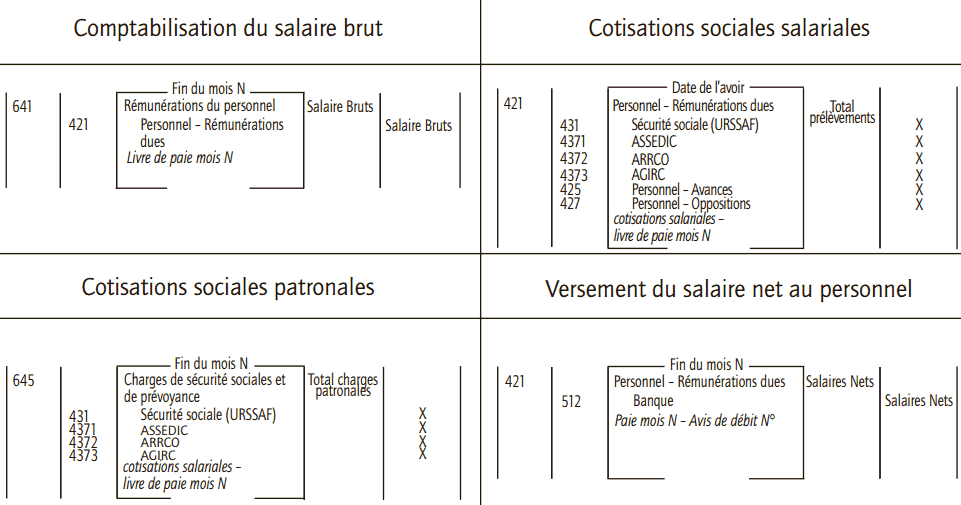

Il convient dans la comptabilisation de la paie, d’enregistrer l’écriture comptable qui comportera le montant brut des salaires et sa répartition entre les charges salariales, le salaire net à payer, les acomptes versés et d’éventuels autres éléments. Généralement, on utilise le récapitulatif de paie du mois et tout autre état centralisateur pour procéder à la comptabilisation de la paie.

Les éléments constitutifs de la paie

L ’entreprise émet chaque mois des bulletins de salaire et les paiements.

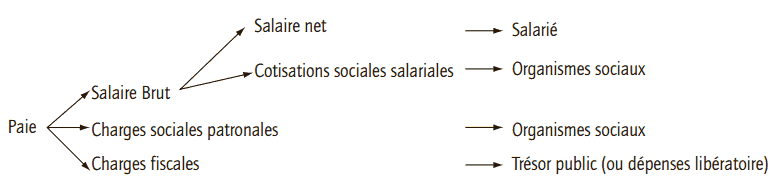

Salaire brut = Salaire de base + Compléments

Le salaire de base est librement fixé par l’employeur et le salarié dans le respect des règles légales (SMIC, minimum conventionnel), il inclut les heures supplémentaires calculées à un taux majoré. Les compléments du salaire sont composés des primes, avantages en nature, pourboires, gratifications…

Salaire net = Salaire brut – Cotisations sociales salariales

Salaire à payer = Salaire net – (Acomptes + Saisies)

Le salaire doit être payé par chèque ou virement bancaire lorsque son montant est supérieur à 1 500 €.

Les cotisations sociales patronales et salariales sont prélevées et payées par l’employeur aux différents organismes sociaux : URSSAF, ASSEDIC, ARRCO, AGIRC, APEC, AGFF.

La base de calcul des cotisations sociales est constituée par le salaire brut et parfois limité au plafond de la Sécurité sociale.

Des charges fiscales liées aux salaires pèsent également sur l’employeur qui peut éventuellement s’en libérer par des dépenses libératoires de même nature.

Les documents liés à la paie

Les documents obligatoires sont divers. Il s’agit des documents relatifs au personnel : registre unique du personnel, livre de paie et bulletins de paie remis aux salariés une fois par mois au moment du paiement des salaires.

D’autres documents sont transmis aux organismes sociaux : bordereau récapitulatif des cotisations à l’URSSAF, avis de versements aux ASSEDIC et aux autres caisses…

La déclaration annuelle des données sociales (DADS) qui récapitule le détail des rémunérations versées à chaque salarié durant l’année civile est également souscrite par chaque employeur et transmise au centre de traitement des données sociales (centre

TDS).

La comptabilisation de la paie

L’enregistrement comptable de la paie s’effectue en plusieurs étapes :

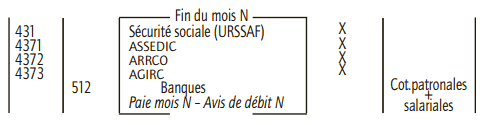

Versements des cotisations aux organismes sociaux

La taxe sur les salaires, la taxe d’apprentissage, la participation à la formation continue et la participation à l’effort de construction sont enregistrées au débit des comptes de charges concernés.

Pour aller plus loin, voici un exercice corrigé sur la comptabilisation de la paie.