Comme on l’a dit, l’entreprise doit établir à chaque exercice fiscal certains documents financiers: le bilan, le compte de résultat et l’annexe. C’est une obligation légale à laquelle elle ne peut pas déroger. Par contre, rien ne l’oblige à établir un budget, ou compte de résultat prévisionnel. Pourtant, ce document est indispensable dès lors que le chef d’entreprise et son équipe de managers souhaitent suivre au plus près la gestion de la société, l’état de sa trésorerie, son activité commerciale…, pour mieux en contrôler l’exploitation.

Le budget prévisionnel est en outre un document utile à d’autres titres:

- Il peut être requis par les banques pour l’étude d’un prêt ou l’accord de facilités de paiement.

- Il est attendu par les instances qui contrôlent l’entité économique (conseil d’administration, direction générale…).

- Pour un projet d’entreprise ou une société en cours de création, un budget prévisionnel établi sur plusieurs années est une étape essentielle pour savoir si le projet et la création envisagés sont économiquement viables.

- Dans certains secteurs d’activité, le budget prévisionnel est une obligation légale: par exemple, la loi du 2 janvier 2002 régissant les organismes sociaux et médico-sociaux impose la validation des budgets par les autorités de contrôle (département, agence régionale de santé).

Si un budget prévisionnel est de plus en plus souvent exigé en considération de réalités économiques, il peut aussi servir à fixer et suivre des objectifs spécifiques. Dans une équation simple, on préparera un bilan au terme de l’exercice comptable (N) et un budget pour l’année à venir (N+1). Toutefois, un budget peut également prendre en compte des périodes plus longues (N+l, N+2, N+3…), afin de mettre en lumière les évolutions annuelles de l’entreprise exprimées en termes d’objectifs à atteindre On parle alors de budget pluriannuel.

Au cours de l’année N+l, on doit consulter le budget et le comparer à la situation comptable réelle. Il s’agit, à partir d’une situation comptable à un instant T, d’établir un comparatif entre:

- les valeurs budgétées;

- les valeurs réelles;

- les valeurs des périodes précédentes (N-1, N-2…).

Cette comparaison permettra d’identifier les dérives éventuelles et d’engager, si nécessaire, des actions correctrices là où cela s’avère nécessaire. Pour ce faire, existent deux critères qui, croisés, vont aider à affiner cette étude comparative et à expliquer les écarts, négatifs ou positifs.

Les valeurs reflétant le chiffre d’affaires sont des valeurs monétaires ou des valeurs exprimant l’exploitation : par exemple, un musée dont la variable d’exploitation ou unité de référence est le nombre de visiteurs fera un budget en fonction d’un objectif réaliste en nombre de visiteurs espérés, basé sur les statistiques du marché culturel et des données tirées des années précédentes.

Le tableau de gestion calcule les charges variables ou proportionnelles, en fonction de certains critères propres à l’activité de l’entreprise:

- pour un musée, ce sera en fonction du nombre de visiteurs (plus le nombre de visiteurs est important, plus la consommation d’eau dans les toilettes augmente);

- pour une société de taxis, ce sera en fonction du nombre de kilomètres parcourus (plus le nombre de courses est important, plus le poste carburant augmente);

- pour un restaurant, l’unité de référence étant le nombre de repas servis, ce sera connaître l’objectif de service minimal pour atteindre le seuil de rentabilité, tout en tenant compte des ajustements saisonniers ou conjoncturels.

Un budget prévisionnel peut facilement être réalisé sur un tableur, tel Excel, qui permet de faire des simulations Dans le cas de notre société de taxis, en faisant varier le nombre de kilomètres parcourus, le calcul sera automatisé pour donner le chiffre d’affaires, le montant du poste carburant, le montant du poste révisions mécaniques …

Le budget prévisionnel est donc essentiel puisqu’il permet de savoir à quel stade «économique » se situe l’entreprise par rapport à son seuil de rentabilité et, par conséquent:

- d’anticiper;

- d’éviter ou d’atténuer certaines mauvaises surprises en fin d’année (résultat en baisse, déficit non prévu…);

- d’effectuer les corrections nécessaires (promotion intensifiée, réduction des dépenses…).

À chaque secteur d’activité correspond une unité de référence qui permet d’évaluer le chiffre d’affaires. C’est sur cette variable d’exploitation que se base l’objectif d’activité déterminé au budget de l’entreprise. Et toute entité économique doit pouvoir se baser sur un niveau d’exploitation de référence en fonction duquel se dessinera un bénéfice ou une perte: par exemple, pour un hôtel, l’unité de référence ramenée à l’année est le nombre de chambres pondéré d’un coefficient, le taux d’occupation; pour une entreprise de négoce, l’unité de référence est le chiffre d’affaires…

Certaines activités ont des valeurs d’exploitation hétérogènes: par exemple, une entreprise de maçonnerie va réaliser une marge sur les travaux nécessitant de la main-d’œuvre et une autre marge unitaire sur la pose de certains ouvrages (portes, fenêtres…). L’unité de référence n’apparaît donc pas toujours clairement, mais, à défaut, le chiffre d’affaires est toujours, a minima, une base de référence.

En tout état de cause, un budget prévisionnel s’appuiera toujours sur des données réalistes. Pour se faire, on se référera aux années d’exploitation précédentes, sauf dans le cas d’une création d’entreprise où aucune donnée antérieure n’est disponible.

Dans le cas précis de la création d’entreprise, pour faire figurer à son budget les sommes les plus réalistes possible, on s’appuiera sur les statistiques du secteur, sur les bilans d’entreprises concurrentes, sur les données chiffrées données par des syndicats professionnels…, soit toutes les informations qui vont aider à déterminer un chiffre d’affaires potentiel.

À défaut de chiffres suffisamment précis, on se basera sur des sommes probables et logiques, tout en gardant en permanence à l’esprit une volonté de réalisme.

Si l’on veut être exhaustif et n’oublier aucune charge, le meilleur moyen est encore de réaliser son budget avec l’aide du plan comptable puisque ce document récapitule toutes les charges possibles dans une entreprise. On pourra même rajouter une charge supplétive, c’est-à-dire une ligne budgétaire supplémentaire aux charges comptables, sorte de marge de sécurité d’exploitation ou bien bénéfice que l’entrepreneur espère obtenir.

Le budget fourni à l’appui d’une création d’entreprise devra être équilibré : trop déficitaire, il décourage les investisseurs ou les banques et, exagérément excédentaire, il apparaît trop optimiste, voire irréaliste.

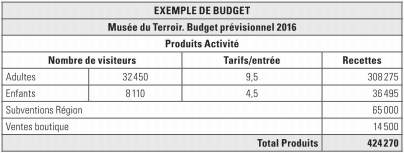

Exemple de budget prévisionnel

Pour finir, voici un exemple de budget prévisionnel, celui d’un musée.Puisque les budgets prévisionnels servent à estimer au final un résultat, seuls les charges et les produits y seront inclus, les comptes de bilan n’ayant pas besoin d’y figurer.

Ce budget est exprimé en HT. Notez que la TVA n’a pas d’impact sur le résultat de l’entreprise, sauf si l’entité n’y est pas assujettie (une association, par exemple): auquel cas, si elle ne récupère pas la TVA, elle inscrira ses charges et produits en TTC au budget.

Vous êtes arrivé au terme de votre étude de la comptabilité. Si vous avez tout compris, c’est que vous avez acquis l’esprit comptable et que cette technique vous est devenue plus familière et plus compréhensible. Maintenant, vous devez la mettre en pratique. Même si vous décidez de vous perfectionner avec des livres d’un niveau plus avancé et plus théorique, la pratique restera toujours la meilleure façon d’améliorer vos connaissances.

Si vous vous destinez à préparer un cursus comptable, ces bases que vous avez désormais acquises vont vous permettre de vous entraîner, au début sur des tâches simples, pour progresser. Si vous êtes chef d’entreprise ou créateur d’entreprise, même si vous ne passez pas vous-même les écritures en comptabilité, la maîtrise de ces bases vous sera utile pour mieux suivre les comptes de votre société et, parfois, pour prendre certaines décisions nécessaires au développement de l’entité que vous gérez.

je voudrai obtenir des cours en gestion des ressources humaines

@samba il suffit de faire une petite recherche en utilisant la barre de recherche . GRH ou gestion des ressources humaines comme terme de recherche.

Salut,

Vous donnez des cours en contrôle de gestion et finance d’entreprise aussi ?