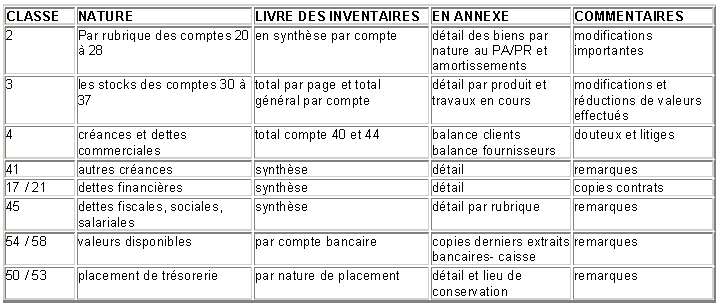

L’inventaire a pour objectif de déterminer la situation patrimoniale de l’entreprise à la date de fin d’exercice. C’est le contrôle de l’existence des éléments actifs et …

Lire la suite ... à proposL’inventaire annuel et l’évaluation des stocks

Tifawt

Cours et exercices corrigés gratuits

L’inventaire a pour objectif de déterminer la situation patrimoniale de l’entreprise à la date de fin d’exercice. C’est le contrôle de l’existence des éléments actifs et …

Lire la suite ... à proposL’inventaire annuel et l’évaluation des stocks

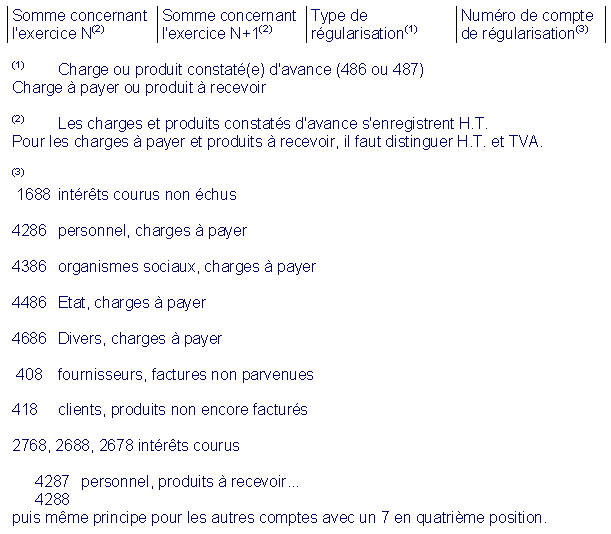

Les charges comptabilisées pendant l'exercice qui concernent un exercice ultérieur figurent à l'actif du bilan au poste « Comptes de régularisation ». Les produits …

Lire la suite ... à proposl’ajustement des charges et des produits dans le temps

Provisions: Quand un particulier sait qu’il devra faire face à une dépense prévisible, il met une somme de coté qui sera disponible le jour où le paiement devra être …

Lire la suite ... à proposLes provisions en comptabilité générale

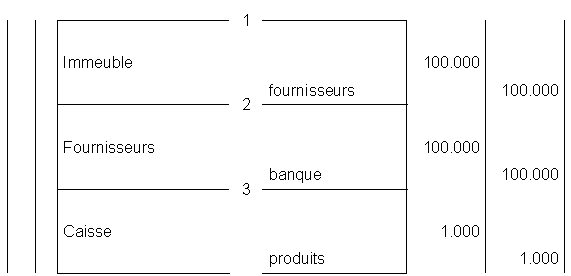

La technique de la partie double consiste en un double enregistrement des faits à saisir. Il en résulte que chaque transaction est enregistrée au moins sur deux comptes, …

Lire la suite ... à proposLa technique de la partie double en comptabilité

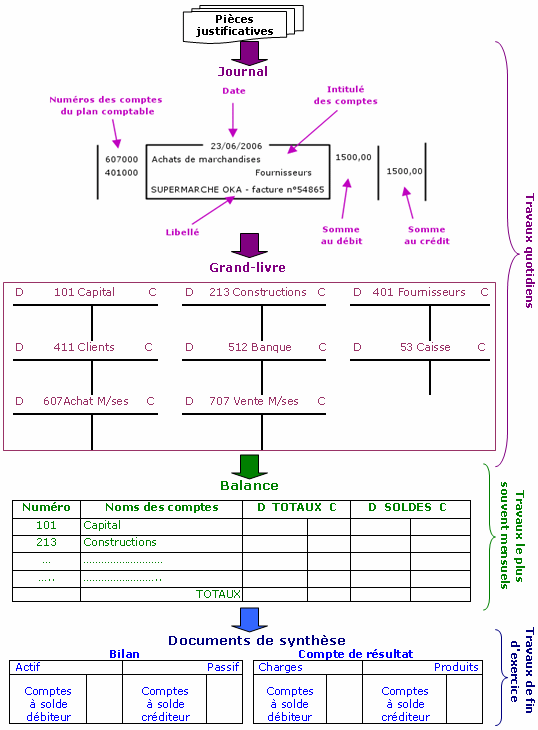

Sont appelés instruments de la comptabilité, Tout commerçant doit tenir quelque soit le régime fiscal et le système comptable autorisé les documents suivants: Un …

Un plan des comptes est une liste méthodique de comptes. Le plan de comptes adopté par l'entreprise doit être établi par référence au plan comptable général (P.C.G). Le …

Lire la suite ... à proposPlan des comptes de l’entreprise et le plan comptable général