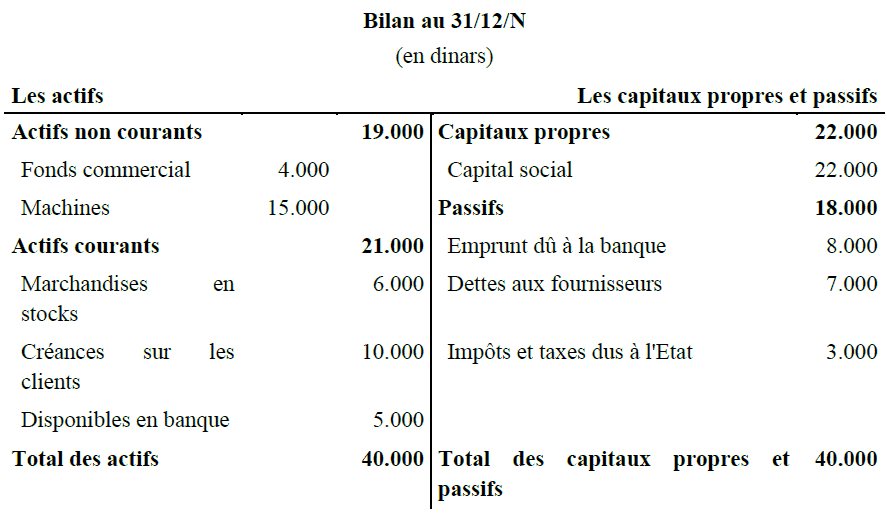

Le bilan est un tableau qui synthétise à une date déterminée les ressources financières (partie droite du bilan comprenant les capitaux propres et les Passifs) et les …

Lire la suite ... à proposLes sept caractéristiques du bilan

Tifawt

Cours et exercices corrigés gratuits

Le bilan est un tableau qui synthétise à une date déterminée les ressources financières (partie droite du bilan comprenant les capitaux propres et les Passifs) et les …

Lire la suite ... à proposLes sept caractéristiques du bilan

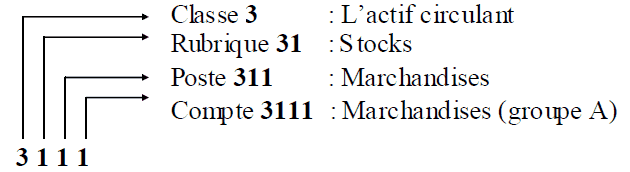

Un compte est la plus petite unité d'enregistrement d'une opération comptable. Prenons l'exemple où on voudrait augmenter le capital social d'une entreprise de 10.000 DH. …

Lire la suite ... à proposLes notions de base d’une comptabilité en partie double

L’art 123-12 du code de Commerce impose aux entreprises de faire un inventaire par an. Très peu d’entreprises ont les moyens de connaître en permanence le montant de leur …

Lire la suite ... à proposLe principe de l’inventaire intermittent

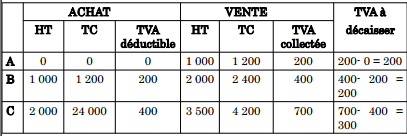

La TVA est impôt indirect sur la consommation. La valeur ajoutée globale d’un produit n’est autre que son prix hors taxe au moment de la mise à la consommation. Ainsi le …

Lire la suite ... à proposLa Taxe sur la Valeur Ajoutée (TVA) avec exercices

Il convient cependant de distinguer cette valeur ajoutée fiscale de la valeur ajoutée économique, La valeur ajoutée économique: c’est l’excédent des biens et services que …

Lire la suite ... à proposTaxe sur la valeur ajoutée TVA (cours résumé)

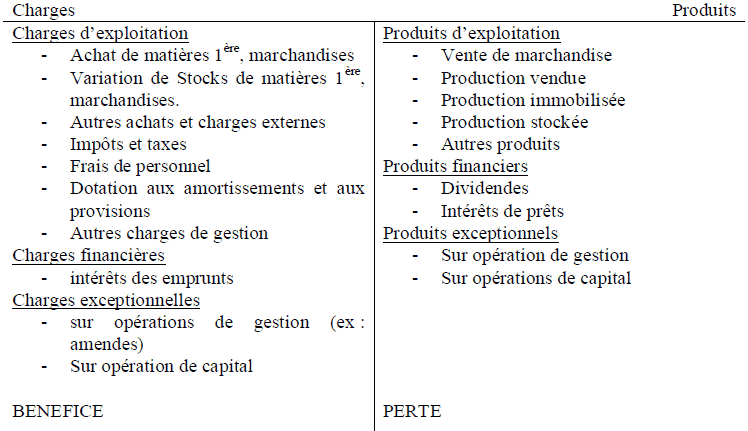

Le compte de résultat est un document de synthèse qui regroupe à son débit, l’ensemble des charges supportées au cours de l’exercice (compte de la classe 6) et à son …

Lire la suite ... à proposAnalyse du compte de résultat : cours avec exercice