Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations incorporelles …

Lire la suite ... à proposL’acquisition des immobilisations en comptabilité

Tifawt

Cours et exercices corrigés gratuits

Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations incorporelles …

Lire la suite ... à proposL’acquisition des immobilisations en comptabilité

Les soldes intermédiaires de gestion (SIG) sont des indicateurs de gestion établis à partir des données du compte de résultat. Ils permettent de comprendre la formation du …

Lire la suite ... à proposLes soldes intermédiaires de gestion (SIG) :Définition et calcul

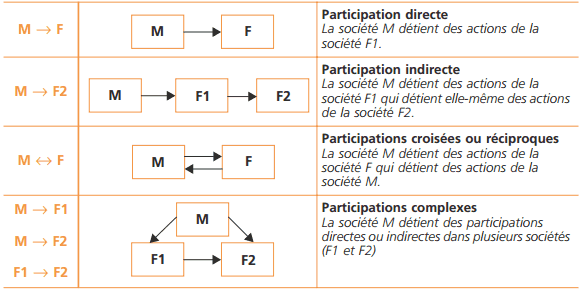

Les groupes de sociétés doivent présenter des comptes consolidés (bilan, compte de résultat et annexe) dans l’objectif de donner une image fidèle de leur activité et de …

Lire la suite ... à proposLa consolidation des comptes(bilan, compte de résultat et annexe)

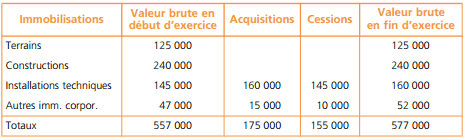

L’annexe est obligatoire et a pour rôle de commenter et compléter l’information comptable fournie par le bilan et le compte de résultat en présentant toutes les …

Lire la suite ... à proposL’annexe des comptes annuels en comptabilité

Le Plan comptable général prévoit, en application du principe de prudence, que soient constituées des provisions pour des risques et des charges considérés comme probables …

Lire la suite ... à proposTout savoir sur les provisions en comptabilité

En application des dispositions de l’ordonnance du 21 octobre 1986 et de son décret d’application du 17 juillet 1987, les entreprises dont l’effectif des salariés est au …

Lire la suite ... à proposLa comptabilisation de la participation des salariés et de l’intéressement