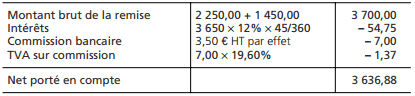

Pour obtenir une avance de trésorerie, l’entreprise peut décider d’escompter tout ou partie des effets détenus en portefeuille, ceci avant leur échéance. Le ou les effets …

La gestion du risque client

Les clients peuvent soit refuser de régler leurs commandes pour des raisons techniques (litiges), soit pour des raisons financières. Le risque essentiel est …

La cession des immobilisations en comptabilité

La sortie des immobilisations de l’actif des entreprises peut avoir des causes diverses (remplacement, recherche de plus-value, rebut, etc.) Un bien cédé ne doit plus …

Lire la suite ... à proposLa cession des immobilisations en comptabilité

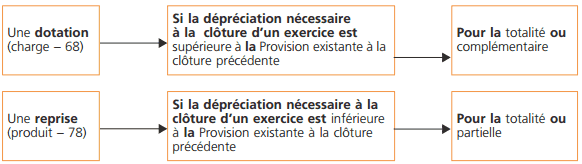

La dépréciation des immobilisations non amortissables

Les immobilisations non amortissables peuvent connaître une dépréciation (perte de valeur) : fonds de commerce, terrains ou titres par exemple. Le principe de prudence …

Lire la suite ... à proposLa dépréciation des immobilisations non amortissables

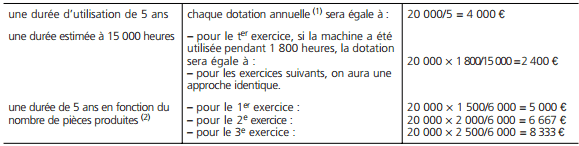

Amortissement et dépréciation des immobilisations

Les règles d’un amortissement et d'une dépréciation des actifs ont été sensiblement modifiées par une réglementation récente applicable de manière obligatoire pour les …

Lire la suite ... à proposAmortissement et dépréciation des immobilisations

Les immobilisations produites par l’entreprise

Une entreprise qui dispose des moyens et des compétences nécessaires peut produire elle-même des immobilisations qu’elle utilisera dans le cadre de son exploitation. Le …

Lire la suite ... à proposLes immobilisations produites par l’entreprise