Il s'agit de provisions ne correspondant pas à l'objet normal d'une provision car elles sont comptabilisées en application de dispositions légales. Les provisions …

Lire la suite ... à proposLes provisions réglementées:Typologie et comptabilisation

Tifawt

Cours et exercices corrigés gratuits

Il s'agit de provisions ne correspondant pas à l'objet normal d'une provision car elles sont comptabilisées en application de dispositions légales. Les provisions …

Lire la suite ... à proposLes provisions réglementées:Typologie et comptabilisation

La comparabilité entre des états financiers de différentes périodes est garantie par le principe de permanence des méthodes posé par diverses sources du droit comptable : …

Lire la suite ... à proposChangements de méthodes comptables :Définition et traitement comptable

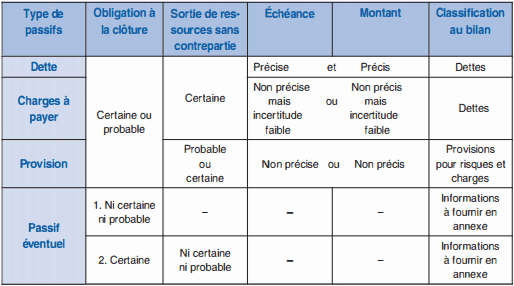

Pour la réglementation comptable les engagements sont des droits et obligations susceptibles de modifier le montant ou la consistance du patrimoine. Leurs effets sur le …

Lire la suite ... à proposEngagements financiers et passifs éventuels

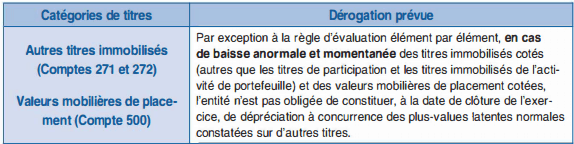

À la clôture de l'exercice, pour la comparaison Valeur d'inventaire/Valeur d'entrée, chaque catégorie de titres est considérée isolément (catégorie de titres : titres émis …

Lire la suite ... à proposTraitement comptable et règles d’évaluation des titres

Les dispositions qui suivent ne concernent que les transactions avec des États n'appartenant pas à la zone « euro ». Lors de leur entrée dans le patrimoine de …

Lire la suite ... à proposActifs et passifs en monnaies étrangères

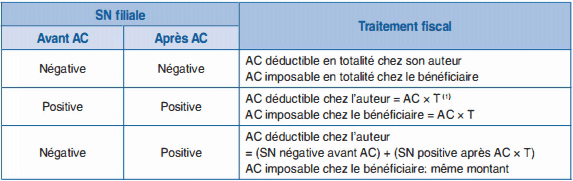

Abandonner une créance, c'est renoncer à la recouvrir. Cette situation, à première vue paradoxale, se rencontre fréquemment au sein des groupes de sociétés. Il s'agit …

Lire la suite ... à proposAbandon de créances en comptabilité