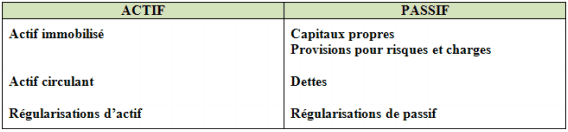

Pour établir un bilan patrimonial, il est nécessaire d’effectuer des correctifs (retraitements) et de disposer : D’un bilan comptable après répartition des bénéfices ,de …

Lire la suite ... à proposDu bilan comptable au bilan patrimonial

Tifawt

Cours et exercices corrigés gratuits

Pour établir un bilan patrimonial, il est nécessaire d’effectuer des correctifs (retraitements) et de disposer : D’un bilan comptable après répartition des bénéfices ,de …

Lire la suite ... à proposDu bilan comptable au bilan patrimonial

Le Bilan pédagogique et financier retrace l'activité de dispensateur de formation pour le dernier exercice comptable clos .Il doit être transmis avant le 30 avril à la …

Lire la suite ... à proposBilan pédagogique et financier (BPF) 2019

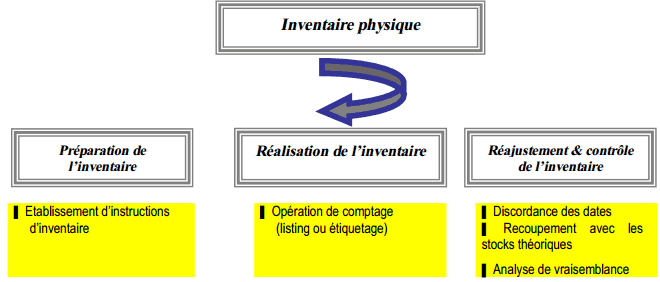

La nature des biens et valeurs d’actifs qui doivent faire l’objet d’un inventaire physique dépend généralement de la nature de l’activité de l’entreprise. En règle …

Lire la suite ... à proposL’inventaire physique : définition et typologie

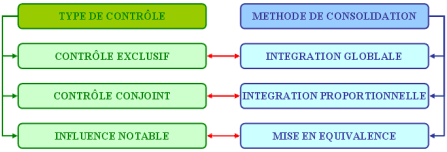

« Les comptes des entreprises placées sous le contrôle exclusif de la société consolidante sont consolidés par intégration globale». « Les comptes des entreprises …

Lire la suite ... à proposMéthodes de consolidation (rappel de cours et exercices corrigés)

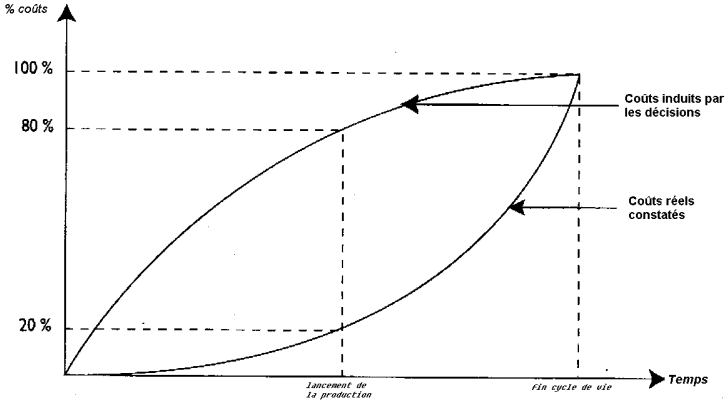

D’un point de vue technique, selon Robin COOPER, l’objet de la méthode du coût cible est d’identifier le coût de production d’un produit proposé de telle sorte que, …

Lire la suite ... à proposLa méthode des coûts cibles : définition, principes, finalité

Selon l’article 322-2 du PCG : « Par exception, des textes particuliers prescrivent ou autorisent la comptabilisation d’amortissements dérogatoires ou de provisions …

Lire la suite ... à proposLes amortissements dérogatoires : définition, calcul et comptabilisation